2021年中國供應(yīng)鏈金融行業(yè) 市場規(guī)模突破20萬億元與企業(yè)競爭格局分析

2021年,在全球經(jīng)濟(jì)復(fù)蘇與國內(nèi)"雙循環(huán)"戰(zhàn)略推動下,中國供應(yīng)鏈金融行業(yè)迎來了關(guān)鍵性的增長。作為連接實體產(chǎn)業(yè)與金融服務(wù)的重要紐帶,該行業(yè)不僅規(guī)模實現(xiàn)歷史性跨越,市場參與者的競爭格局也呈現(xiàn)出新的特點。本文將對2021年中國供應(yīng)鏈金融行業(yè)的市場規(guī)模及主要企業(yè)的市場份額進(jìn)行分析,并以代表性企業(yè)中豹供應(yīng)鏈為例進(jìn)行探討。

一、行業(yè)市場規(guī)模:突破20萬億元大關(guān)

2021年,中國供應(yīng)鏈金融市場規(guī)模首次突破20萬億元人民幣,標(biāo)志著行業(yè)進(jìn)入一個全新的發(fā)展階段。這一里程碑式的增長主要得益于以下幾方面驅(qū)動因素:

- 政策強(qiáng)力支持:國家層面持續(xù)出臺政策,鼓勵金融機(jī)構(gòu)與核心企業(yè)利用科技手段創(chuàng)新發(fā)展供應(yīng)鏈金融,以緩解中小微企業(yè)融資難、融資貴問題。《關(guān)于規(guī)范發(fā)展供應(yīng)鏈金融 支持供應(yīng)鏈產(chǎn)業(yè)鏈穩(wěn)定循環(huán)和優(yōu)化升級的意見》等文件為行業(yè)提供了明確的規(guī)范與發(fā)展路徑。

- 產(chǎn)業(yè)數(shù)字化加速:在疫情催化下,核心企業(yè)及其上下游的數(shù)字化轉(zhuǎn)型進(jìn)程加快。物聯(lián)網(wǎng)、大數(shù)據(jù)、區(qū)塊鏈等技術(shù)在供應(yīng)鏈場景的深入應(yīng)用,使得貿(mào)易背景更透明、資產(chǎn)更可信,為金融服務(wù)的滲透創(chuàng)造了條件。

- 市場需求旺盛:實體產(chǎn)業(yè),特別是制造業(yè)、批發(fā)零售業(yè)等,對優(yōu)化現(xiàn)金流、降低運營成本的訴求日益強(qiáng)烈。供應(yīng)鏈金融能夠基于真實貿(mào)易,將核心企業(yè)的信用向產(chǎn)業(yè)鏈末端傳遞,有效滿足了鏈上中小企業(yè)的融資需求。

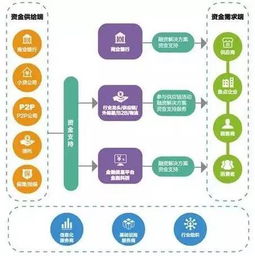

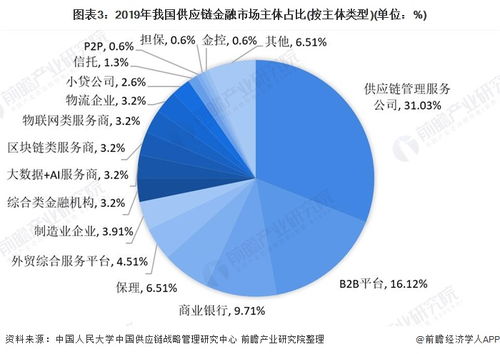

二、企業(yè)市場份額與競爭格局分析

2021年的供應(yīng)鏈金融市場參與者多元,競爭激烈,主要可分為以下幾類:

- 商業(yè)銀行:依然是市場的主導(dǎo)力量,憑借資金成本低、客戶基礎(chǔ)廣、風(fēng)控體系完善等優(yōu)勢,占據(jù)了市場份額的絕對大頭(估計超過60%)。國有大行和股份制銀行紛紛推出線上化、平臺化的供應(yīng)鏈金融產(chǎn)品。

- 核心企業(yè)自建平臺:產(chǎn)業(yè)龍頭基于自身在產(chǎn)業(yè)鏈中的核心地位和交易數(shù)據(jù),搭建金融科技平臺,為其生態(tài)內(nèi)的供應(yīng)商和經(jīng)銷商提供融資服務(wù)。這類平臺市場份額增長迅速,是產(chǎn)業(yè)資本賦能的重要體現(xiàn)。

- 第三方金融科技平臺:獨立的科技公司或平臺型企業(yè),通過搭建中立的技術(shù)平臺,連接多家核心企業(yè)、資金方與鏈屬企業(yè)。它們以技術(shù)見長,致力于解決信息不對稱問題,市場份額穩(wěn)步提升。

- 其他機(jī)構(gòu):包括保理公司、信托、券商等,在特定領(lǐng)域或產(chǎn)品上提供補(bǔ)充服務(wù)。

市場呈現(xiàn)"銀行主導(dǎo)、產(chǎn)業(yè)方崛起、科技平臺賦能"的多元化競爭格局。市場份額進(jìn)一步向那些能夠深度理解產(chǎn)業(yè)、有效整合數(shù)據(jù)資源、并具備強(qiáng)大科技風(fēng)控能力的機(jī)構(gòu)集中。

三、案例聚焦:中豹供應(yīng)鏈的實踐與啟示

中豹供應(yīng)鏈作為行業(yè)內(nèi)的積極實踐者,其模式具有一定的代表性。它通常指依托于大型核心企業(yè)(或自身作為供應(yīng)鏈管理服務(wù)商),通過整合物流、信息流、資金流,為供應(yīng)鏈上下游企業(yè)提供綜合性金融解決方案的平臺。

- 模式特點:中豹模式的核心在于 "深度嵌入產(chǎn)業(yè)" 。它不單純提供融資,而是從供應(yīng)鏈管理與優(yōu)化的角度出發(fā),將金融服務(wù)作為提升整個鏈條效率和穩(wěn)定性的工具。其風(fēng)控基礎(chǔ)建立在真實的、可追蹤的貿(mào)易行為和貨物動產(chǎn)之上。

- 市場份額與影響:雖然從整體市場規(guī)模看,單一此類平臺的市場份額占比未必最高,但在其深耕的特定垂直產(chǎn)業(yè)(如大宗商品、汽車、電子等)中,往往能形成顯著的局部優(yōu)勢。它們推動了供應(yīng)鏈金融從"主體信用"向 "交易信用" 和 "物的信用" 的深化,是行業(yè)專業(yè)化、精細(xì)化發(fā)展的重要方向。

- 面臨的挑戰(zhàn)與趨勢:此類平臺也面臨著科技投入大、跨產(chǎn)業(yè)鏈復(fù)制難度較高、以及與外部資金方系統(tǒng)對接等挑戰(zhàn)。與商業(yè)銀行等金融機(jī)構(gòu)形成 "產(chǎn)業(yè)能力+金融資本" 的深度合作聯(lián)盟,或?qū)⒊蔀槠鋽U(kuò)大影響、做大規(guī)模的關(guān)鍵路徑。

四、結(jié)論與展望

2021年中國供應(yīng)鏈金融行業(yè)規(guī)模突破20萬億元,是政策、科技與市場需求共同作用的結(jié)果。市場格局多元化,銀行、核心企業(yè)、科技平臺同臺競技,推動服務(wù)不斷下沉至更廣泛的產(chǎn)業(yè)鏈末端。以中豹供應(yīng)鏈為代表的產(chǎn)業(yè)深度參與者,彰顯了供應(yīng)鏈金融回歸產(chǎn)業(yè)本質(zhì)、服務(wù)實體經(jīng)濟(jì)的根本屬性。

隨著監(jiān)管框架的持續(xù)完善、技術(shù)融合的進(jìn)一步深入(如人工智能、隱私計算的應(yīng)用),以及產(chǎn)業(yè)互聯(lián)網(wǎng)的全面發(fā)展,中國供應(yīng)鏈金融市場有望在規(guī)模持續(xù)增長的走向更加精準(zhǔn)、智能、開放和生態(tài)化的發(fā)展新階段。行業(yè)的競爭,將愈發(fā)聚焦于對產(chǎn)業(yè)鏈的深刻洞察、數(shù)據(jù)價值的挖掘能力以及構(gòu)建共贏生態(tài)的本領(lǐng)。

最新產(chǎn)品